El mayor riesgo es no conseguir tus objetivos financieros

22 mar 2023

l

Leída 1.183 veces

l

6 min

l

Compartir Artículo

De hecho, si observamos el comportamiento humano, observaremos que la subjetividad en la percepción del riesgo se puede extender a muchas actividades. Por ejemplo, ciertas actividades que muchos humanos pueden percibir como de riesgo, puenting, alpinismo extremo, travesías extremas en el mar o por tierra, etc. son para otros, actividades de gozo extremo. Además, no deja de ser cierto que practicadas después de un correcto entrenamiento y tomando unas amplias medidas de seguridad pueden ser tan seguras como otras.

Dejemos por un momento la filosofía de lado y revisemos las medidas del riesgo más utilizadas en la inversión financiera. Al final volveremos a ella.

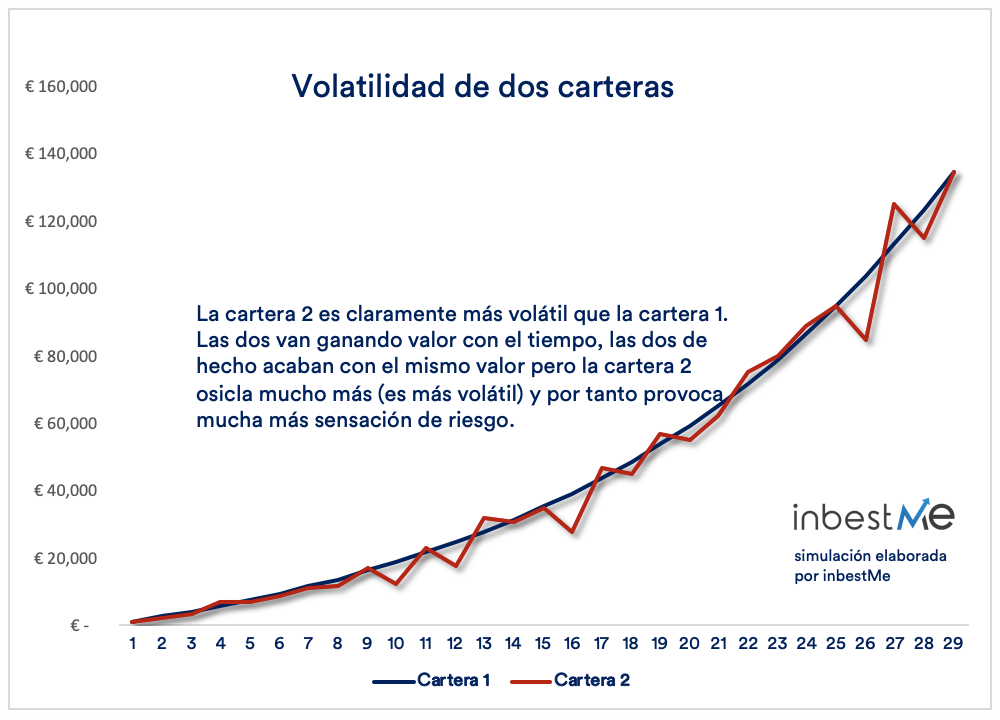

La volatilidad es la medida de los pros (1)

La volatilidad es la medida preferida de los profesionales en finanzas. Además de ser la más usada para medir el riesgo de un activo o de una cartera. La volatilidad no es más que otro nombre para lo que en estadística se llama la desviación estándar. A efectos de este post consideraremos que la volatilidad es la medida de los PROS preferida y por eso nos referiremos a ella como PROS1.

En el gráfico de más arriba vemos claramente como la cartera 2 es más variable, en términos técnicos más volátil que la cartera 1. Las dos van ganando valor con el tiempo y de hecho las dos acaban con el mismo valor final. Pero la cartera 2 con más altos y bajos.

En finanzas se acostumbra a medir la rentabilidad corregida por el riesgo, que consiste simplemente en dividir la rentabilidad, por el riesgo (medido en este caso por la volatilidad). En su versión más sofisticada se calcula el ratio de sharpe donde se descuenta la rentabilidad del activo sin riesgo (letras del tesoro) de la rentabilidad obtenida por la cartera.

La cartera 1 y cartera 2 obtienen la misma rentabilidad. Pero la cartera 1 tendría sin duda mejores ratios que la cartera 2

Hay otros ratios o medidas aún más sofisticadas. Tal como el Sortino Ratio, VAR (valor en riesgo) que de una forma o de otra nos dan otras medidas de riesgo. Aquí no pretendemos entrar en todas las medidas de riesgo ni cómo se calculan. Si quieres profundizar en alguno de ellos hemos añadido links en estos conceptos donde se explica en más detalle en qué consisten.

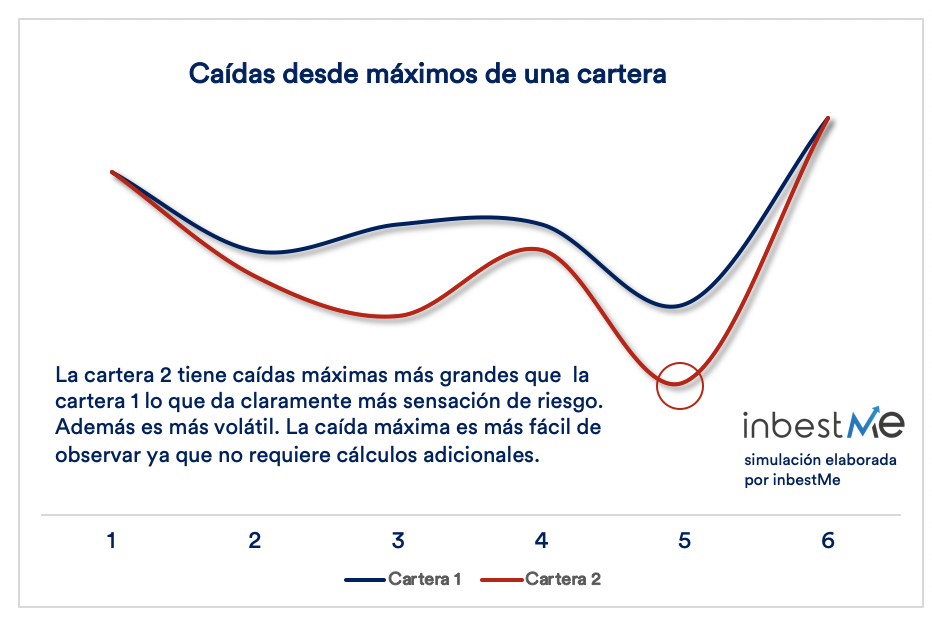

Las caídas desde máximos es otra medida de los pros (2) y se siente más fácilmente

Otra medida muy utilizada por los profesionales es la caída desde máximos (máximum drawdown en inglés). A esta la denominaremos PROS2 siguiendo la lógica anterior.

Dos carteras pueden tener rentabilidades similares, pero si una cae más, cuando caen los mercados, probablemente el inversor individual percibirá más el riesgo.

Esto se puede ver en el gráfico superior: La cartera 2 tiene caídas máximas más grandes que la cartera 1 lo que da claramente más sensación de riesgo. Además, en este caso también es más volátil (pero no tiene por qué ser siempre así). La caída máxima se percibe fácilmente en un gráfico de rentabilidad, por eso consideramos que en general es más visible para cualquier inversor. En cambio, para medir la volatilidad debemos hacer cálculos y no se ve tan claramente en un gráfico de rentabilidad.

Por lo tanto, es fácil concluir que la caída desde máximos de una cartera (o las caídas en general) es una medida de riesgo que “siente” o “percibe” fácilmente un inversor.

El mayor riesgo es no conseguir tus objetivos financieros

Volvamos de nuevo a ponernos un poco filosóficos. Las medidas de riesgo que hemos repasado rápidamente están todas ellas basadas en cálculos matemáticos que sin duda pueden ser útiles para medir o comparar diferentes activos. De alguna manera van a ser percibibles o no si se miden o se visualizan, por ejemplo en un gráfico. Aun así, dejarse llevar únicamente por las medidas de riesgo de los PROS puede ser un error. Para ilustrar esto sigamos una historia ficticia de dos gemelos.

Imaginemos que un padre decide financiar un plan de jubilación idéntico para dos gemelos el día que nacen. Como el plan es a muy, muy largo plazo, digamos que la jubilación está a los 65 años, el padre decide, poner 100 € mensualmente a cada uno, en una cartera indexada al mundo 100% de renta variable que tiene una rentabilidad esperada del 8%. El padre calcula que con este 8% esperado y por el efecto del interés compuesto acumulará para sus hijos la cantidad que él estima necesaria para que ambos puedan jubilarse cómodamente.

El primer gemelo 1 en el momento de alcanzar conciencia financiera, digamos a los 30 años, empieza a observar las medidas de los “PROS del riesgo”, volatilidades/caídas desde máximos y otras medidas que por la lógica financiera de que a más rentabilidad más riesgo son muy altas para el plan establecido por su padre. Por lo tanto, el gemelo 1 está percibiendo constantemente “el riesgo de los PROS” y digamos que finalmente le pide a su padre que reduzca “el riesgo de los PROS” en su plan de jubilación.

El segundo gemelo, por otro lado, se dedica a vivir su vida totalmente, ajeno al plan de jubilación que le financia su padre. Su cartera sigue pasando “por altos riesgos definidos por los PROS” pero él ni se entera. Por lo tanto, no le pide a su padre reducir en ningún momento “el riesgo” de su plan.

Imaginemos que los dos gemelos tienen un nivel de vida similar y que el padre estaba acertado en su plan inicial. La cantidad obtenida por el gemelo 2 es la realmente necesaria para ambos para jubilarse cómodamente, en torno a €2.2 M. Los €2.2 M es el resultado de calcular el capital final de 1200 € anuales al 8% de rentabilidad anual compuesta. Recordemos que por el efecto de la inflación los €2.2 M equivalen a 500.000 € en términos constantes, con una inflación del 2,25%.

Según vemos en el gráfico, el gemelo 1 por no asumir tanto “riesgo siguiendo las medidas de los PROS” ha asumido un riesgo mucho más importante para él: es el de no cumplir sus objetivos financieros para jubilarse adecuadamente. Un riesgo mucho peor que el que se deriva de un número como resultado de una sofisticada fórmula matemática.

Al gemelo 1, el que ha estado siguiendo con total profesionalidad, volatilidades, VAR y caídas desde máximos y otras complejas métricas, le falta más de €1.5 M para jubilarse tranquilamente a los 65 años. Sin duda un riesgo mucho más real que el de una fórmula matemática que el gemelo 2 nunca ha percibido.

Aún peor es abandonar nuestro plan de inversión

Sin duda esta historia es muy simplista. La hemos utilizado para ilustrar de forma fácil que las medidas de riesgo de los PROS, aun siendo muy útiles para medir y comparar diferentes parámetros de activos y carteras, pueden limitar nuestra necesidad de tener la cartera correcta para lograr nuestros objetivos financieros. Si esto es cierto, también es cierto que asumir demasiados riesgos puede tener un efecto aún peor: el de abandonar nuestro plan de inversión.

Si el gemelo 2 realmente no puede soportar “los riesgos” del plan diseñado por su padre y no puede dormir por las noches, puede llegar a cometer un error aún peor que es el de abandonar su plan en el momento de obtener “conciencia financiera” a los 30 años. En el gráfico superior vemos cuáles serían las consecuencias de esta decisión. En vez de acumular 623.613 €, acumula 176.740 €, mucho más lejos aún de los €2.2 M necesarios para jubilarse cómodamente.

Buscar el balance correcto entre rentabilidad y riesgo para la consecución de nuestros objetivos financieros es uno de los aspectos más importantes en nuestras inversiones.

* Si te interesa saber más te invito a suscribirte a nuestro blog en www.inbestme.com